第79期

《民法典担保制度司法解释》解读

伴随着《民法典》于2021年1月1日正式施行,经过最高人民法院审判委员会第1824次会议通过的《最高人民法院关于适用〈中华人民共和国民法典〉有关担保制度的解释》也同步施行。

引用最高人民法院副院长贺荣的话:“担保制度对于坚持和完善社会主义基本经济制度、优化营商环境、推动高质量发展,具有重要作用。民法典对担保制度进行了重大完善,我们在清理废止以往与担保有关的9件司法解释的基础上,为切实规范担保交易秩序,减轻融资成本,促进资金融通,扩大增信手段,保障债权实现,缓解中小企业融资难融资贵问题,新制定了关于适用民法典担保制度的司法解释。”

担保人的法律地位已经发生了实质性的变化!

作为本次三道星学院第79期主讲人,徐凤红律师为大家带来专题分享《〈民法典担保制度司法解释〉解读》,对司法解释中的十六点关注度较高的问题作出解读,结合实际案例和《民法典》相关规定,为在场的律师带来干货满满的一课。

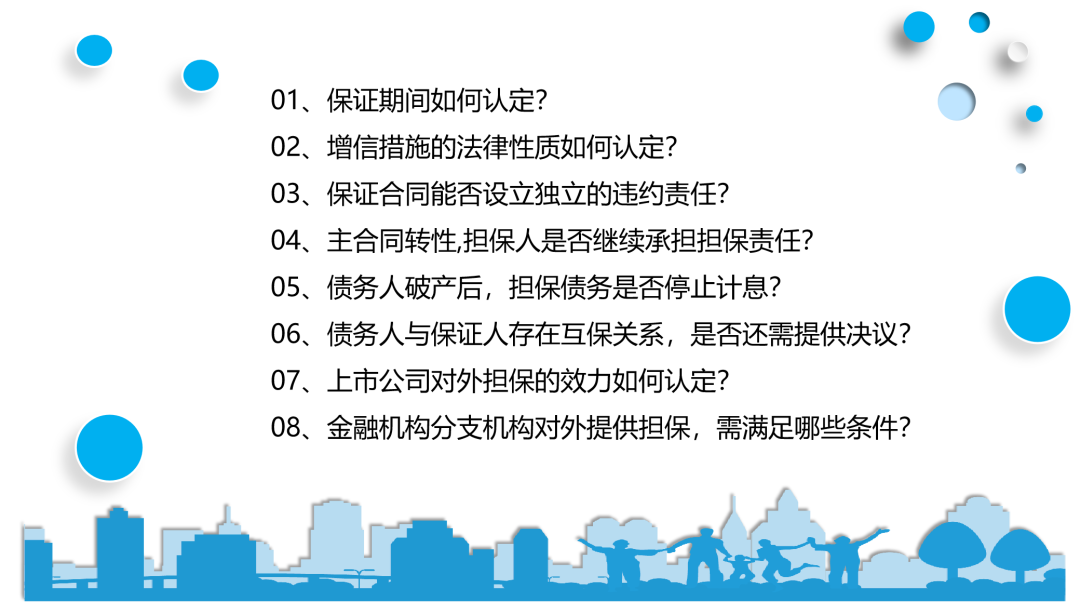

一、保证期间如何认定?

新规致力于减轻保证人负担:

《民法典》∶"没有约定""约定不明” 全部推定为“主债务履行期限届满之日起六个月"

《担保制度司法解释》第32条∶"保证合同约定保证人承担保证责任直至主债务本息还清时为止等类似内容的,视为约定不明.........“

结合实务,课程中关于保证期间也给出了一定的建议:

1、约定明确期间,避免因"未约定"或"约定不明"推定为六个月。

2、保证期间可约定一个较长的期间,例如三年。

3、避免拖延症,尽早采取措施。(《民法典》第701条,"保证人可以主张债务人对债权人的抗辩" )

二、增信措施的法律性质如何认定?

何为增信?增信,指的是一种信用增进措施,比如说企业如果想减少融资成本,在贷款前,可以选择增信,因为贷款前银行会对企业进行评级,根据不同的评级水平,决定不同的贷款利息,引入优质企业或担保公司之后,为自己的贷款担保,增加企业的信用等级。

案情:某金融机构向债务人提供贷款,同时由A公司提供一份《差额补足协议》,约定,如果" 主债务人无法按期支付贷款本金、利息、其他任何应付款项的义务, 则金融机构有权不经任何前置程序要求A公司支付主债务人的应付未付债务"。

这份协议项下, A公司向金融机构承担哪种类型的法律责任? 是债务加入或保证?

裁判思路:还原当事人的真实意思表示

1、看文义∶"保证"或"债务加入" 字眼;

2、考虑履行顺序 ∶ 保证责任有顺序, 债务加入无顺序(如本例A公司顺序在后,认定保证较恰当);

3、考虑利益相关∶ 对债务履行有直接和实际利益,为债务加入(如增信措施义务人是借款人的实际控制人)。

《担保制度司法解释》第36条,存疑推定规则

"第三人提供的承诺文件难以确定是保证还是债务加入的,人民法院应当将其认定为保证。

第三人承担债务加入要比保证更有利于金融机构,可明确约定。政策导向是将增信措施纳入保证或债务加入的制度规范内,因此金融机构在接受或出具相关文件时,要格外注意公司决议程序、分支机构授权、保证期间等有关债务加入、保证的规则要求。

三、保证合同能否设立独立的违约责任?

案情:债务人向金融机构申请一笔2个亿的贷款, 金融机构为督促保证人,拟在 《保证合同》中约定∶"如保证人不承担保证责任或违反合同约定的其他义务时, 债权人有权要求保证人支付主债权金额10%的违约金, 并赔偿由此给债权人造成的全部损失。”

关于保证合同中的违约金条款,这样的约定是否有效?

从《九民纪要》到 《民法典》,坚持担保从属性;

保证人是替代债务人履行义务;

保证责任范围不能超过主债务的范围。

《担保制度司法解释》第3条第1款进一步细化,明确对担保责任的承担约定专门的违约责任条款,不发生效力。

金融机构不能寄希望于给保证人例如违约金这种额外的"压力"来督促保证人及时承担责任。需要更加审慎地考察债务人的偿付能力,不能只看保证人。在债务逾期时也要更主动、及时向保证人主张权利。

以上三个问答展示仅仅是本次徐凤红律师带来的《民法典担保制度司法解释》解读的中的冰山一角,徐律师用细致的讲解和清晰的思路为我们分析这十六个问题对应着的十六个司法实践和相关法条适用。

本次课程内容过于丰富,有兴趣获取全部课程内容的朋友请扫码二维码关注本公众号,并点击下方链接获取课程课件。

本文作者:顾浩东

责任编辑:沈梦姣

现场摄影:孙燕婷